La trajectoire d'OpenAI est passée d'une organisation à but non lucratif axée sur la recherche à une force industrielle dominante, et les derniers indicateurs suggèrent que l'entreprise prépare son évolution la plus significative à ce jour : une introduction en bourse. Bien que Sam Altman ait historiquement minimisé la nécessité d'une offre publique initiale (IPO), invoquant le besoin d'autonomie dans la poursuite de l'intelligence artificielle générale (AGI), l'ampleur considérable du capital nécessaire pour soutenir la prochaine génération de puissance de calcul a rendu une entrée sur le marché public presque inévitable. Pour une organisation qui a récemment obtenu 6,6 milliards de dollars de financement pour une valorisation de 157 milliards de dollars, le passage à une société à mission (benefit corporation) n'est pas qu'une simple formalité juridique ; il s'agit d'une reconfiguration fondamentale de la structure technico-financière nécessaire à la construction des systèmes logiciels les plus complexes au monde.

Pour comprendre pourquoi une introduction en bourse d'OpenAI est désormais une nécessité pragmatique plutôt qu'un choix spéculatif, il faut examiner les exigences matérielles sous-jacentes. L'industrie est actuellement engagée dans une course définie par les lois d'échelle des grands modèles de langage (LLM). Alors que nous passons de GPT-4 au très attendu « Orion » et au-delà, la relation entre les paramètres, le volume de données et la puissance de calcul n'est pas linéaire ; elle est exponentielle. Maintenir ce rythme nécessite un investissement en infrastructure qui dépasse la capacité des plus grands tours de table en capital-risque privé. Nous ne parlons plus ici de racks de serveurs dans des centres de données loués ; nous parlons de centrales électriques dédiées à l'échelle du gigawatt et de clusters de silicium sur mesure qui coûtent des dizaines de milliards de dollars par installation.

La mécanique de la réorganisation structurelle

La transition vers une société à mission permet à OpenAI de maintenir une double priorité — concilier profit et mission sociale — tout en supprimant le « plafonnement des profits » qui limitait auparavant les rendements des premiers investisseurs. D'un point de vue de l'ingénierie mécanique et des systèmes, cette décision rationalise le processus décisionnel pour les dépenses d'investissement massives. Dans un contexte public, OpenAI aura accès aux marchés de la dette et aux offres secondaires qui sont essentiels pour financer des projets comme « Stargate », le projet de superordinateur de 100 milliards de dollars évoqué en partenariat avec Microsoft. Pour une entreprise qui consomme des liquidités aussi vite qu'elle consomme des jetons, le marché public est le seul vivier suffisamment profond pour soutenir son taux de consommation actuel.

Le coût élevé de l'inférence et le rempart technologique

Les défis techniques auxquels OpenAI est confronté se déplacent de plus en plus de l'entraînement vers l'inférence. Si l'entraînement d'un modèle de pointe nécessite une explosion massive de puissance de calcul initiale, servir ce modèle à des centaines de millions d'utilisateurs en temps réel exige une infrastructure mondiale persistante et hautement optimisée. Le coût par requête reste une variable significative dans le bilan d'OpenAI. À mesure que l'entreprise déploie des modèles de raisonnement plus complexes, tels que la série o1, le rapport « puissance de calcul sur temps » augmente. Contrairement aux LLM standards qui fournissent des réponses quasi instantanées, les modèles de raisonnement utilisent un traitement par chaîne de pensée, ce qui échange efficacement une puissance de calcul accrue au moment de l'inférence contre une meilleure précision.

D'un point de vue industriel, cela signifie un pivot vers l'IA en tant qu'utilitaire. Pour rendre cet utilitaire viable à l'échelle mondiale, OpenAI doit réaliser d'importantes économies d'échelle dans sa pile matérielle. Cela implique non seulement l'achat en gros des puces H200 et Blackwell de Nvidia, mais aussi l'aventure potentielle dans les ASIC (circuits intégrés spécifiques à une application) personnalisés afin de réduire la dépendance aux marges des tiers. Une offre publique fournit le trésor de guerre nécessaire pour intégrer verticalement la ligne de production de l'IA, tout comme Tesla l'a fait avec la production de batteries ou SpaceX avec la fabrication de fusées. Pour OpenAI, le « produit » est l'intelligence, et l'« usine » est le centre de données. L'IPO est le mécanisme permettant de financer l'expansion de cette usine à une échelle planétaire.

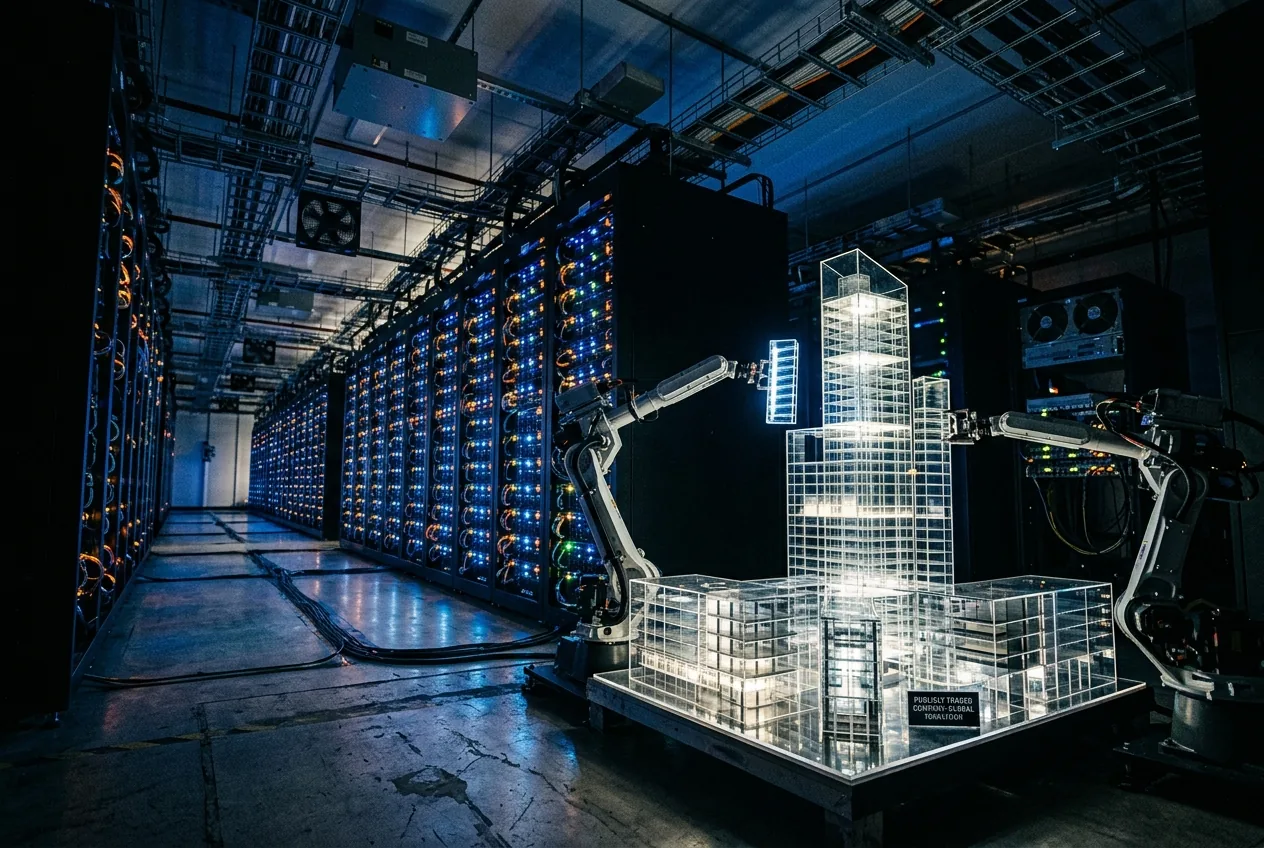

La robotique et la manifestation physique de l'IA

En tant que journaliste spécialisé dans l'intersection de la robotique et de l'automatisation industrielle, je vois l'IPO d'OpenAI comme un moment charnière pour l'application physique de l'intelligence artificielle. À ce jour, la production principale d'OpenAI a été numérique. Cependant, la viabilité à long terme de l'AGI dépend de sa capacité à interagir avec le monde physique. Nous avons déjà vu OpenAI réinvestir dans son équipe de robotique et s'associer à des entreprises comme Figure AI pour intégrer des modèles de « vision-langage-action » dans du matériel humanoïde. Ces robots nécessitent des modèles d'IA à faible latence et haute fiabilité pour effectuer des tâches de manipulation complexes dans les entrepôts et les usines.

Le capital issu d'une offre publique accélérera probablement le développement de l'« IA physique ». Cela implique l'entraînement de modèles sur des ensembles de données massifs de télémétrie robotique — des données beaucoup plus difficiles à acquérir que les données textuelles trouvées sur Internet. Cela nécessite des installations de test physiques, des flottes de robots prototypes et des milliers d'heures d'apprentissage par renforcement avec intervention humaine. En entrant en bourse, OpenAI peut financer le pont entre son intelligence numérique et les systèmes mécaniques nécessaires pour transformer les chaînes d'approvisionnement mondiales. L'objectif n'est plus seulement un chatbot ; c'est un modèle de fondation pour le monde physique capable d'automatiser tout, de l'assemblage de précision à la manipulation de matières dangereuses.

Le risque de la surveillance par les marchés publics

Si les incitations financières d'une introduction en bourse sont claires, la transition comporte des risques techniques et éthiques importants. Les sociétés cotées sont redevables aux rapports financiers trimestriels, qui peuvent souvent privilégier les revenus à court terme au détriment des percées de recherche à long terme. Pour une entreprise à la poursuite de l'AGI — un objectif intrinsèquement spéculatif et sans calendrier fixe — la pression de monétiser chaque mise à jour incrémentielle pourrait conduire à une « dérive du modèle » ou à une réduction des tests de sécurité pour respecter les délais de lancement. La dette technique accumulée en précipitant la mise sur le marché d'un modèle peut s'avérer catastrophique lorsque ce modèle est intégré à des infrastructures critiques.

De plus, les exigences de transparence d'une société publique forceront OpenAI à divulguer davantage d'informations sur son efficacité de calcul et la rétention de ses utilisateurs que jamais auparavant. Les analystes examineront le ratio « jetons par dollar », forçant l'entreprise à prouver que ses dépenses massives en infrastructure génèrent un retour sur investissement proportionnel. Ce passage de « laboratoire de recherche » à « géant du logiciel » modifiera inévitablement la culture de l'entreprise. Les ingénieurs qui s'épanouissaient dans l'environnement à haut risque et à haute récompense d'une startup privée pourraient trouver les exigences réglementaires et de conformité d'une entité publique étouffantes. Cependant, dans le contexte de la course mondiale à l'IA, ce sont les compromis nécessaires pour sécuriser la pole position.

La viabilité économique de l'intelligence

En fin de compte, le passage à une introduction en bourse témoigne du fait que l'IA est sortie du domaine de la physique théorique pour entrer dans celui de l'ingénierie industrielle. Les questions posées chez OpenAI ne concernent plus seulement le fait de savoir « si » un modèle peut résoudre un problème mathématique, mais « comment » ce modèle peut être déployé à un coût par jeton qui soit économiquement viable pour une entreprise du classement Fortune 500. La transition vers une société à mission et la marche qui s'ensuit vers Wall Street suggèrent que la direction d'OpenAI a accepté une vérité fondamentale : la route vers l'AGI est pavée de centaines de milliards de dollars de silicium et d'électricité.

Pour l'écosystème technologique au sens large, l'introduction en bourse d'OpenAI servira d'indicateur. Elle testera l'appétit du marché pour une entreprise qui représente à la fois le summum de l'ingénierie logicielle et le modèle d'entreprise le plus intensif en capital de l'histoire. Si elle réussit, elle validera les « lois d'échelle » non seulement comme un principe d'apprentissage automatique, mais comme un principe d'économie moderne. Alors que nous nous tournons vers les vingt-quatre prochains mois, les spécifications techniques des modèles d'OpenAI seront tout aussi importantes que les spécifications structurelles de sa gouvernance d'entreprise. Toutes deux sont désormais orientées vers un seul objectif : l'industrialisation de l'intelligence artificielle.

Comments

No comments yet. Be the first!