OpenAI 从一个利基研究集体转型为一家准上市公司,标志着生成式 AI 第一时代的终结,以及工业化 AGI 时代的开始。尽管财经媒体往往关注其估值——这一数字极有可能超过以往任何科技公司上市时的规模——但真正的核心在于 OpenAI 所构建软件背后的物理和机械需求。对于我们这些关注机器人技术与工业自动化交汇领域的人来说,IPO 不仅仅是一次流动性事件,更是宣告通往通用人工智能(AGI)所需的资本支出已超出私人风险投资市场的承受能力。这是一个从“快速行动、打破陈规”到“大规模扩张、实体构建”的转折点。

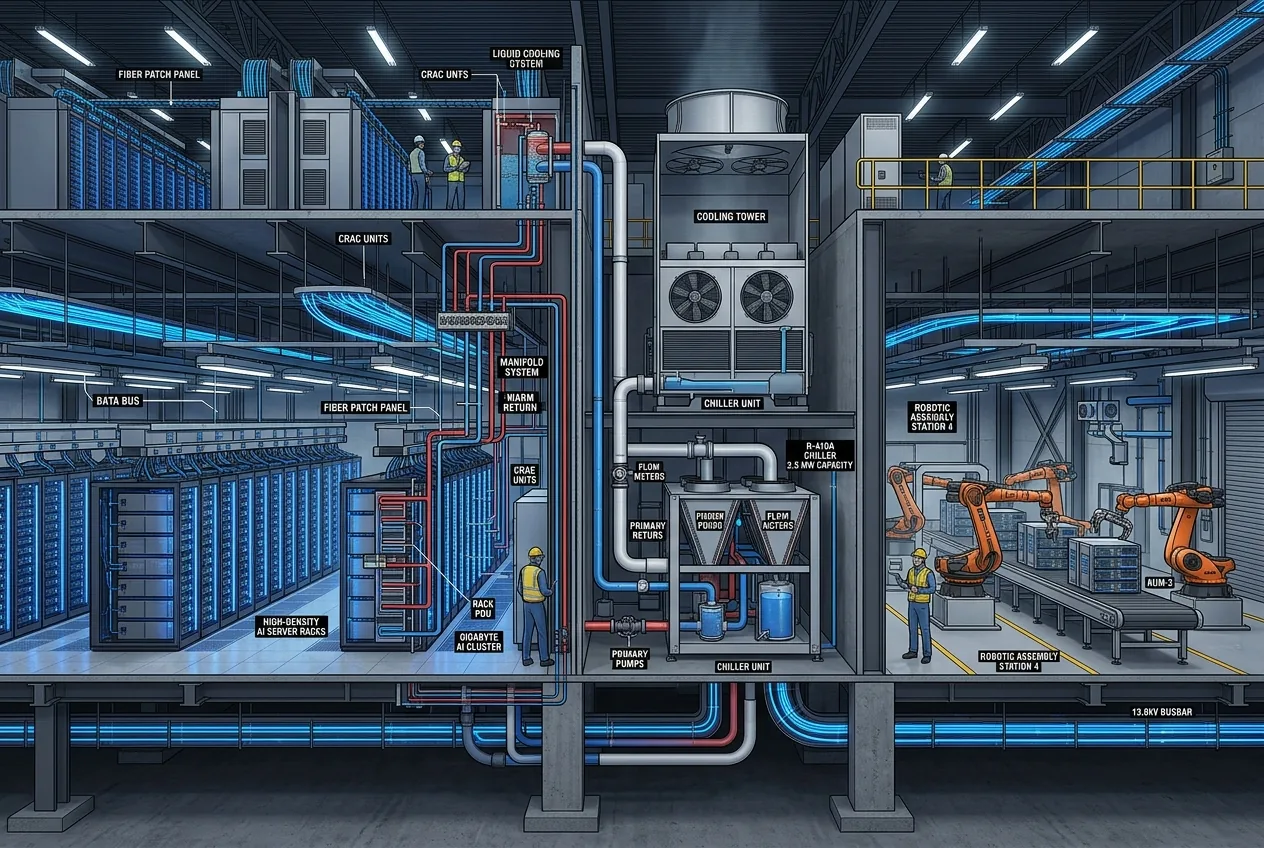

要理解这种转变的必要性,必须审视规模定律中残酷的物理学法则。计算能力、数据量与模型性能之间的关系在对数尺度上呈线性,这意味着要实现下一数量级的智能,底层硬件基础设施必须呈指数级增长。这已不再是在真空中编写更好代码的问题,而是要确保数十万个高端 GPU 的供应、建造定制化的变电站,以及冷却巨大的数据中心。OpenAI 不再仅仅是一家软件公司,它是世界上最复杂的机械和热力系统的建筑师。

计算-工业复合体的架构

推动首次公开募股的核心驱动力是推理和训练的巨大成本。在 GPT-2 和 GPT-3 的早期,训练成本以数百万美元计。如今,训练前沿模型的成本已达数十亿美元。这些资本被投入到物理资产中:NVIDIA H100 和 B200 集群、高带宽内存(HBM)以及先进的液冷歧管。作为一名机械工程师,我将 OpenAI 的轨迹视为 20 世纪早期汽车工业的镜像。正如 Ford 当年为了使 T 型车具有可行性而必须对钢铁生产和橡胶种植园进行纵向整合一样,OpenAI 现在也被迫深入整合能源和半导体供应链。

公众问责会扼杀研究自主权吗?

OpenAI 公开备案中最显著的张力,在于其最初的非营利使命与作为上市公司所承担的信托责任之间的冲突。多年来,“限制性利润”模式起到了缓冲作用,在理论上使公司能够优先考虑安全和 AGI 对齐,而非季度收益。然而,向传统公司结构的转变表明,对资本的务实需求已经战胜了过去实验性的治理结构。从技术角度来看,这是一把双刃剑。

一方面,公众监督要求达到前沿模型开发在“黑箱”状态下长期缺失的运营透明度。投资者将要求明确单位经济效益——特别是“能源-智能比”。每生成一百万个 token 需要消耗多少电力,这如何转化为利润率?这种压力可能会迫使 OpenAI 更加专注于效率和优化,从而可能推动小语言模型(SLM)的突破,以及无需持续云连接即可在边缘设备上运行的更高效 Transformer 架构的诞生。

另一方面,对持续增长的压力可能会将资源从长期的安全研究中分流,转向即时的商业应用。在机器人领域,我们已经见过这种情况:公司往往会放弃通用操作的艰巨工作,转而专注于更简单、利润更高的重复性任务。如果 OpenAI 被迫追求短期收入,那么构建真正通用机器人大脑的梦想可能会因优先开发更好的客户服务聊天机器人而延后。工程层面面临的挑战是,确保对盈利能力的追求不会以牺牲与物理世界交互系统所需的严苛测试为代价。

向具身智能与物理机器人技术的迈进

OpenAI 寻求大规模公共融资最令人信服的原因,或许在于其对具身智能(Embodied AI)日益浓厚的兴趣。我们正在见证一种战略转移,即“大脑”(大语言模型)正被整合到各种“身体”(人形和工业机器人)中。OpenAI 最近与 Figure AI 续签合作关系,以及其内部机器人团队的扩张,都证明了这一点。开发机器人的软件与开发文本类 AI 完全是两码事。它需要实时处理、低延迟反馈回路,以及对牛顿物理学的理解,而目前的模型仅能对其进行近似模拟。

为了让机器人在动态的工业环境中运行,它必须同时处理多模态数据——视觉、触觉和听觉。这需要本地化计算和高度优化的推理引擎。通过上市,OpenAI 可以为收购机器人公司提供资金,或重金投入填补数字推理与物理行动之间鸿沟所需的专用硬件。这正是我作为机械工程师关注的重点:未来十年的瓶颈将不再是代码,而是驱动器、传感器,以及维持 AI 动力人形机器人在八小时轮班中运行所需的电池能量密度。

AI 的工业化也意味着要解决“数据墙”问题。我们用于训练的高质量人类生成文本即将耗尽。数据的下一个前沿是物理数据——机器人执行任务的视频、触觉传感器日志,以及在高保真物理模拟器中生成的合成数据。构建这些模拟器并大规模收集这些数据是一项堪比州际公路系统的基础设施工程。IPO 为承担这种长达数十年的项目提供了必要的永久资本基础。

能源主权与数据中心难题

如果不谈“房间里的大象”——能源,那么对 OpenAI 未来的探讨就不完整。下一代 AI 集群的电力需求极其惊人,往往超过了当地电网的承载能力。我们已经看到科技公司在探索购买退役的核电站,或者投资像 Helion Energy 这样的核聚变初创公司。对于 OpenAI 而言,成为一家上市公司使其能够签署长期购电协议(PPA)并发行基础设施债券,这些都是公用事业公司而非软件初创公司的典型做法。

这种向能源纵向整合的转变,是对供应链限制的务实回应。如果目标是 AGI,而 AGI 需要千兆瓦级的数据中心,那么 OpenAI 在某种程度上必须成为一家能源公司。这对全球物流和国家安全具有深远影响。公开上市后的 OpenAI 将成为美国的“国家冠军企业”,这是一项至关重要的基础设施,政府很可能会对其进行同等程度的保护和监管。管理这些巨大的热负荷并确保 99.999% 的运行时间,其机械复杂性是一项需要成熟且资金充足的公司结构才能应对的工程挑战。

归根结底,申请 IPO 代表了 AI 行业的成熟。这是从“研究论文”时代向“产品”时代的跨越。对于我们这些从事机械和工业领域的人来说,这是一个可喜的转变。它将对话从关于意识的哲学辩论,转向了扭矩、吞吐量和热管理的实际现实。OpenAI 准备好不再做一个实验室,而是成为一家工厂——一家生产 21 世纪最有价值商品——智能的工厂。

Comments

No comments yet. Be the first!